Sobre este reporte Hallazgo Principal Este documento es un reporte estratégico elaborado en colaboración entre CANACINTRA Pachuca y Teseo Data Lab , presentado en el marco del Webinar Industrial de Mayo 2026. CANACINTRA, como representante del sector manufacturero y empresarial de México, impulsa el acceso a inteligencia de mercado de alto nivel para que sus afiliados tomen decisiones de expansión con mayor certeza y menor riesgo.

Teseo Data Lab es una empresa mexicana especializada en analítica de datos, Big Data e inteligencia predictiva, con capacidad de transformar fuentes de datos dispersas en mapas de oportunidad accionables para empresas industriales. Mientras el Valle de México presenta altos niveles de saturación y el Bajío muestra signos de consolidación madura, Hidalgo emerge como la zona con la combinación óptima de baja densidad competitiva, alto crecimiento sectorial e infraestructura logística en detonación .

El análisis cubre 7 industrias estratégicas en 3 zonas geográficas , con datos de 46 fuentes institucionales actualizadas a 2024–2025.

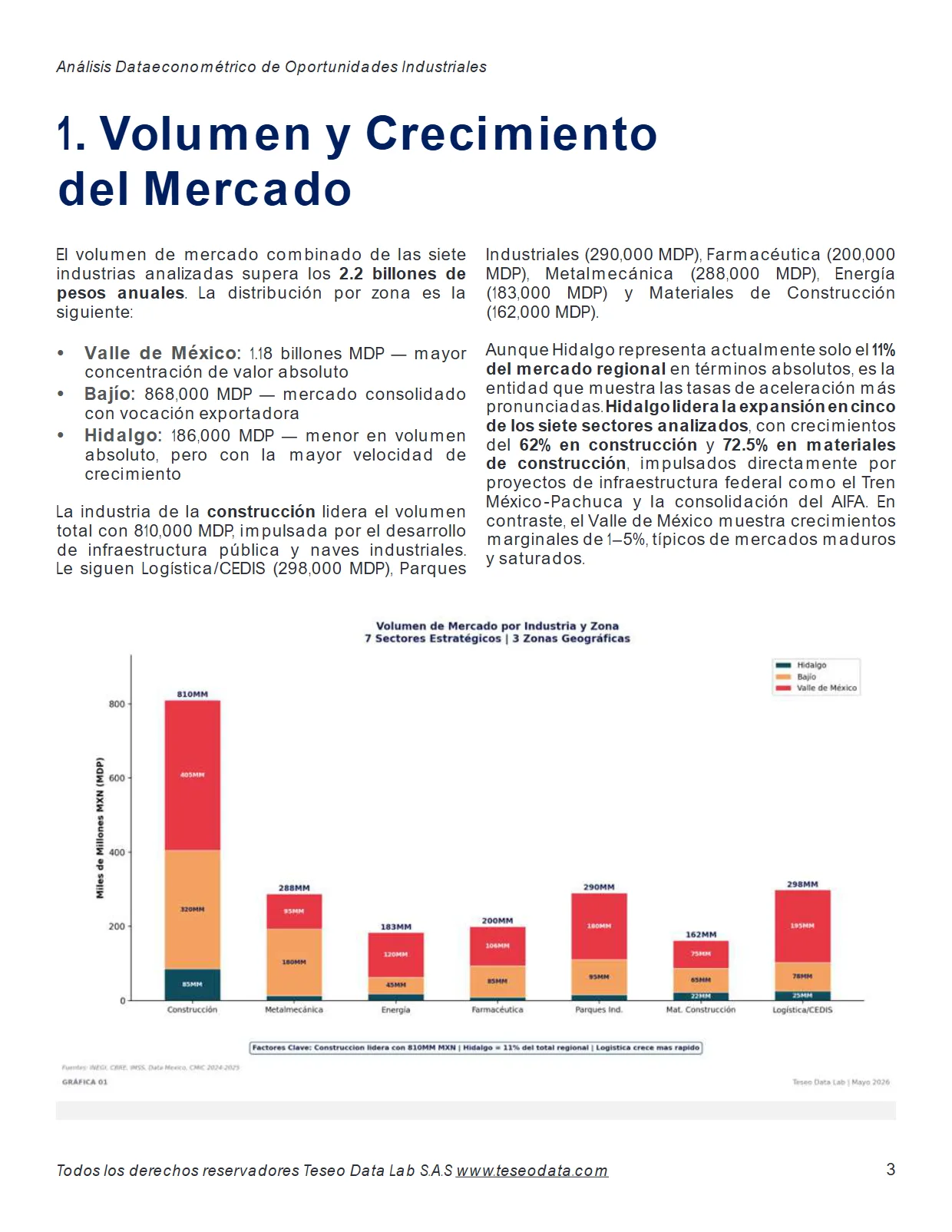

1. 2 billones de pesos anuales . 18 billones MDP — mayor concentración de valor absoluto • Bajío: 868,000 MDP — mercado consolidado con vocación exportadora • Hidalgo: 186,000 MDP — menor en volumen absoluto, pero con la mayor velocidad de crecimiento La industria de la construcción lidera el volumen total con 810,000 MDP, impulsada por el desarrollo de infraestructura pública y naves industriales.

Le siguen Logística/CEDIS (298,000 MDP), Parques Industriales (290,000 MDP), Farmacéutica (200,000 MDP), Metalmecánica (288,000 MDP), Energía (183,000 MDP) y Materiales de Construcción (162,000 MDP). Aunque Hidalgo representa actualmente solo el 11% del mercado regional en términos absolutos, es la entidad que muestra las tasas de aceleración más pronunciadas.

5% en materiales de construcción , impulsados directamente por proyectos de infraestructura federal como el Tren México-Pachuca y la consolidación del AIFA. En contraste, el Valle de México muestra crecimientos marginales de 1–5%, típicos de mercados maduros y saturados.

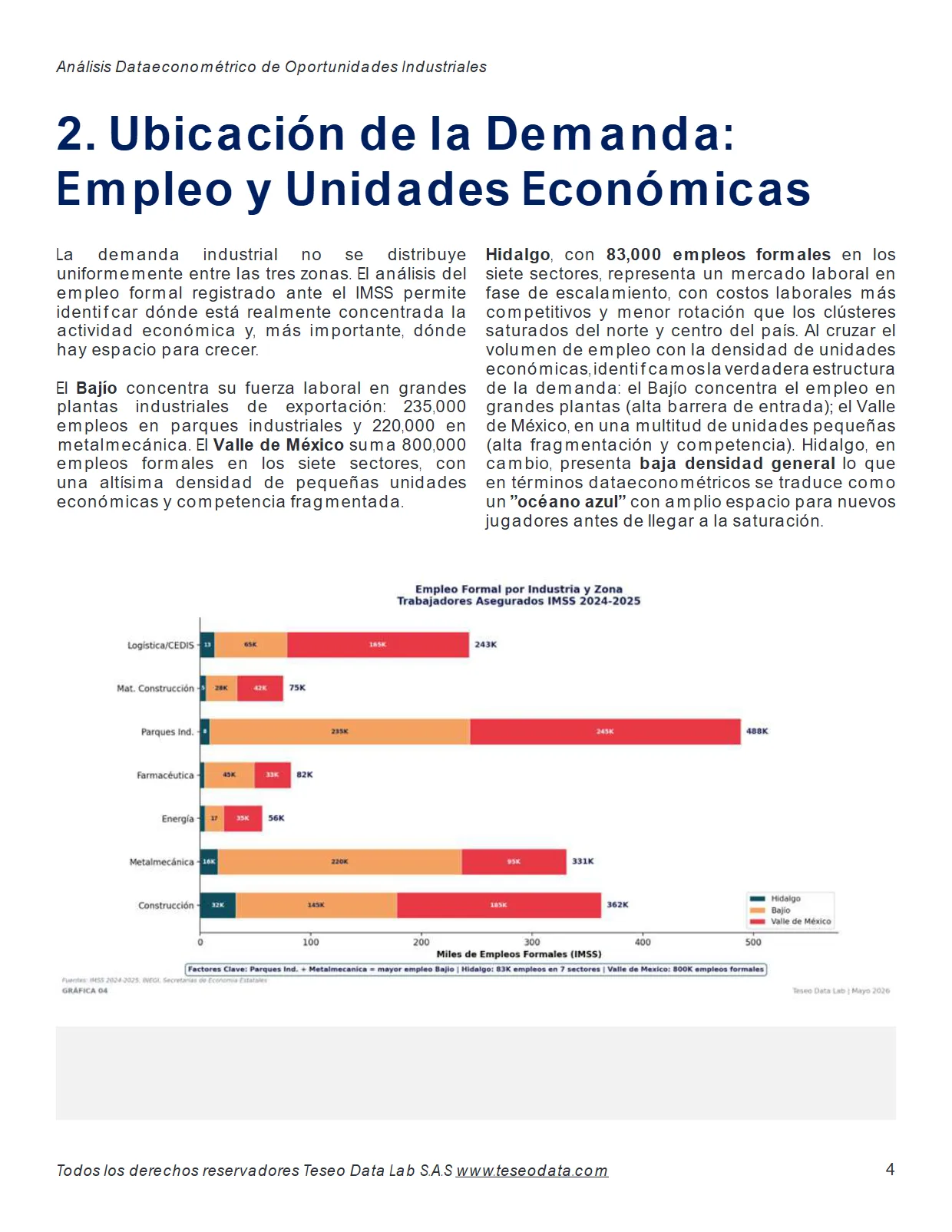

2. Ubicación de la Demanda: Empleo y Unidades Económicas La demanda industrial no se distribuye uniformemente entre las tres zonas. El análisis del empleo formal registrado ante el IMSS permite identificar dónde está realmente concentrada la actividad económica y, más importante, dónde hay espacio para crecer.

El Bajío concentra su fuerza laboral en grandes plantas industriales de exportación: 235,000 empleos en parques industriales y 220,000 en metalmecánica. El Valle de México suma 800,000 empleos formales en los siete sectores, con una altísima densidad de pequeñas unidades económicas y competencia fragmentada.

Hidalgo , con 83,000 empleos formales en los siete sectores, representa un mercado laboral en fase de escalamiento, con costos laborales más competitivos y menor rotación que los clústeres saturados del norte y centro del país. Al cruzar el volumen de empleo con la densidad de unidades económicas, identificamos la verdadera estructura de la demanda: el Bajío concentra el empleo en grandes plantas (alta barrera de entrada); el Valle de México, en una multitud de unidades pequeñas (alta fragmentación y competencia).

Hidalgo, en cambio, presenta baja densidad general lo que en términos dataeconométricos se traduce como un ”océano azul” con amplio espacio para nuevos jugadores antes de llegar a la saturación.

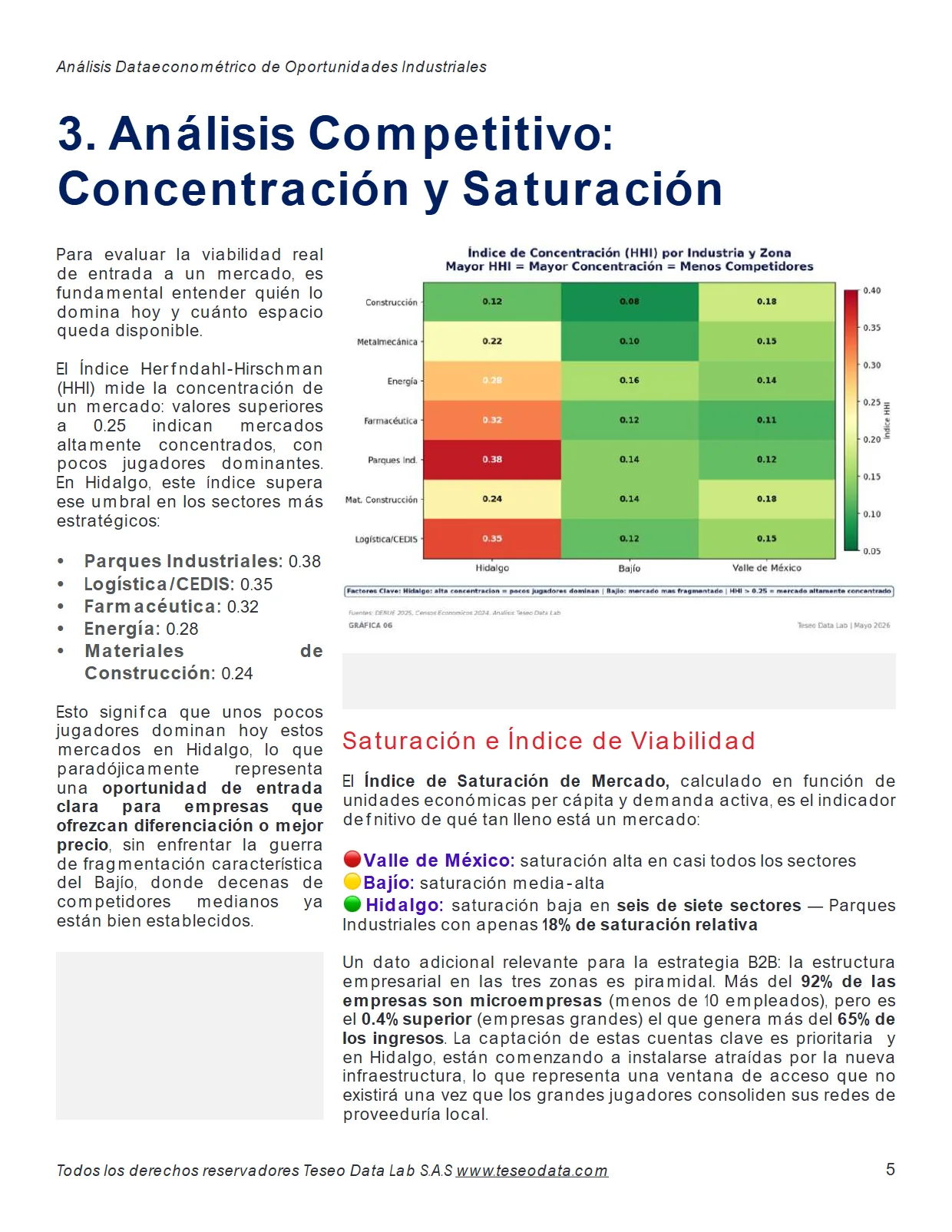

3. Análisis Competitivo: Concentración y Saturación Para evaluar la viabilidad real de entrada a un mercado, es fundamental entender quién lo domina hoy y cuánto espacio queda disponible. 25 indican mercados altamente concentrados, con pocos jugadores dominantes.

24 Esto significa que unos pocos jugadores dominan hoy estos mercados en Hidalgo, lo que paradójicamente representa una oportunidad de entrada clara para empresas que ofrezcan diferenciación o mejor precio , sin enfrentar la guerra de fragmentación característica del Bajío, donde decenas de competidores medianos ya están bien establecidos.

Saturación e Índice de Viabilidad El Índice de Saturación de Mercado, calculado en función de unidades económicas per cápita y demanda activa, es el indicador definitivo de qué tan lleno está un mercado: 🔴 Valle de México: saturación alta en casi todos los sectores 🟡 Bajío: saturación media-alta 🟢 Hidalgo: saturación baja en seis de siete sectores — Parques Industriales con apenas 18% de saturación relativa Un dato adicional relevante para la estrategia B2B: la estructura empresarial en las tres zonas es piramidal.

4% superior (empresas grandes) el que genera más del 65% de los ingresos . La captación de estas cuentas clave es prioritaria y en Hidalgo, están comenzando a instalarse atraídas por la nueva infraestructura, lo que representa una ventana de acceso que no existirá una vez que los grandes jugadores consoliden sus redes de proveeduría local.

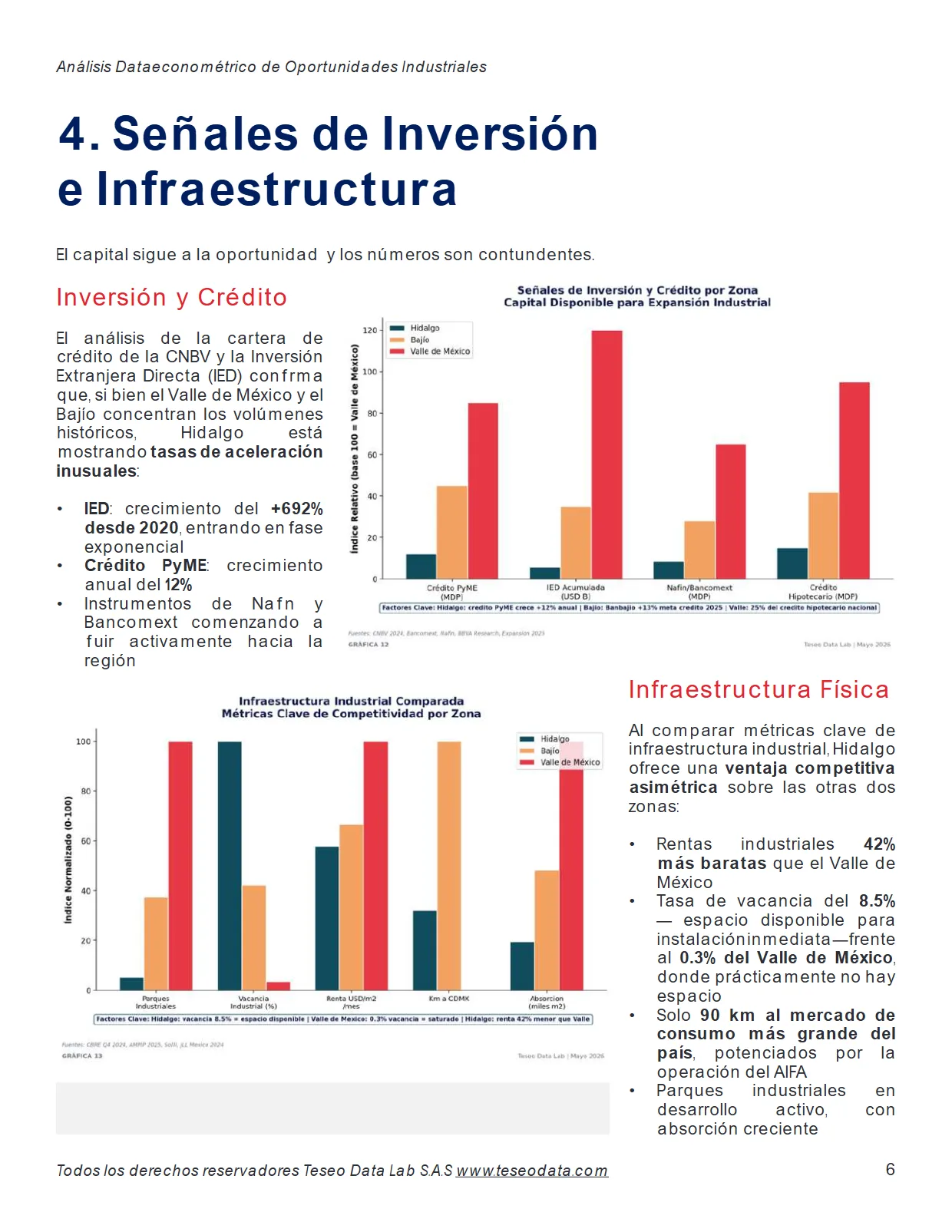

4. Señales de Inversión e Infraestructura El capital sigue a la oportunidad y los números son contundentes.

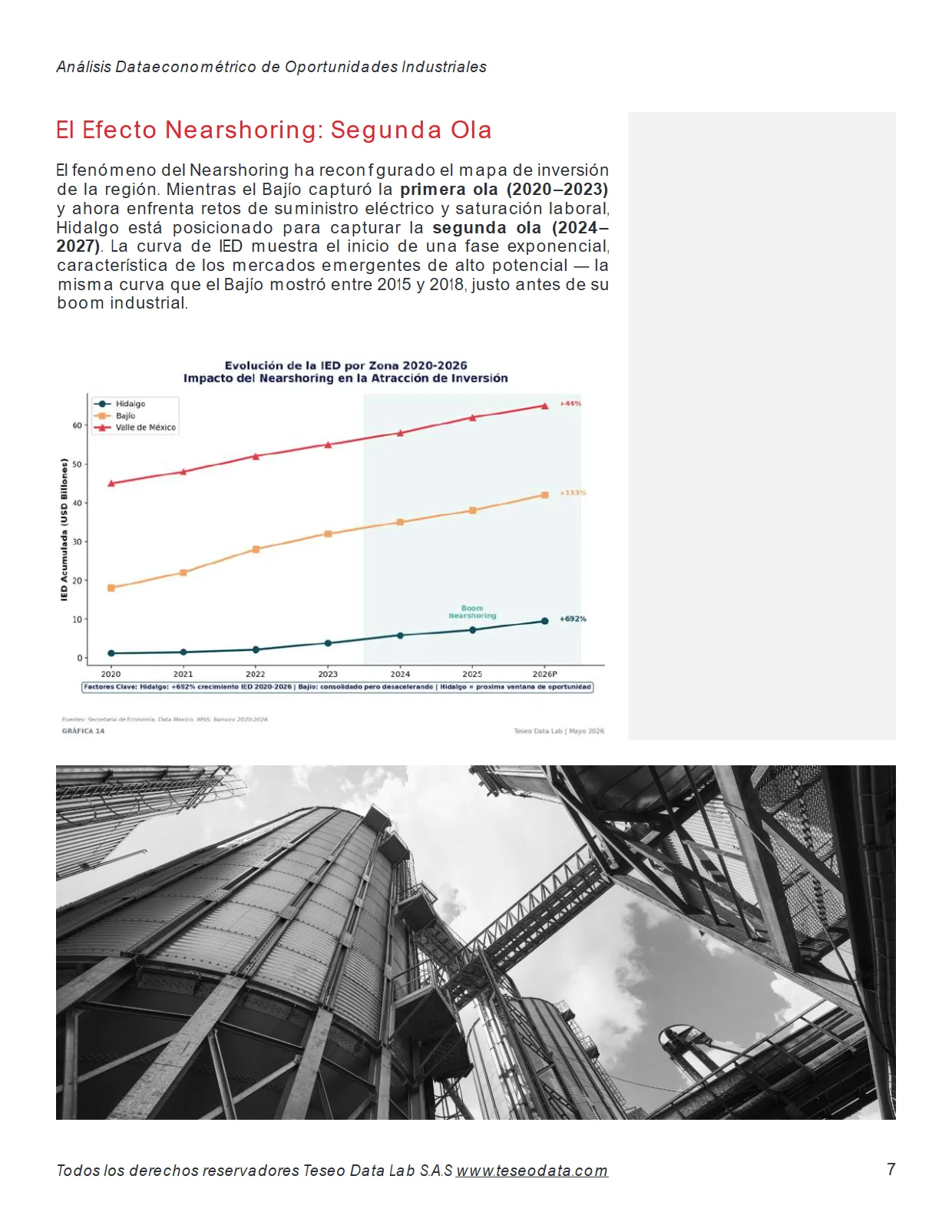

El Efecto Nearshoring: Segunda Ola El fenómeno del Nearshoring ha reconfigurado el mapa de inversión de la región. Mientras el Bajío capturó la primera ola (2020–2023) y ahora enfrenta retos de suministro eléctrico y saturación laboral, Hidalgo está posicionado para capturar la segunda ola (2024– 2027) .

La curva de IED muestra el inicio de una fase exponencial, característica de los mercados emergentes de alto potencial — la misma curva que el Bajío mostró entre 2015 y 2018, justo antes de su boom industrial.

Para sintetizar miles de puntos de datos en decisiones concretas, Teseo Data Lab aplicó su Método de Validación Industrial , un modelo propietario estructurado en tres pilares: • Verificación de Mercado (35%): volumen real, crecimiento sectorial, demanda insatisfecha y señales de compra • Validación Competitiva (25%): concentración HHI, barreras de entrada, posicionamiento geográfico y diferenciación disponible • Confirmación de Viabilidad (40%): infraestructura disponible, capital humano, acceso a financiamiento e incentivos fiscales El resultado es un Score de Viabilidad de 0 a 100 con veredicto claro: GO (>70) | CONSIDERAR (40–70) | NO GO (<40).

5. Validación y Ranking de Oportunidades: El Método Teseo Resultados: Combinaciones Analizadas Al aplicar el modelo a las 21 combinaciones (7 industrias × 3 zonas), los resultados son contundentes.

De las 15 mejores oportunidades a nivel macrorregional, 12 se encuentran en el estado de Hidalgo. Score promedio de viabilidad por zona: 🥇 Hidalgo: 86/100 🥈 Bajío: 68/100 🥉 Valle de México: 44/100 La combinación de baja saturación, tierra disponible, nueva conectividad y costos competitivos crea un ecosistema ideal para la expansión industrial en el corto plazo .

Los datos son claros: la oportunidad en Hidalgo existe, está documentada y es medible. Pero tiene un reloj corriendo. El análisis temporal de los detonadores de infraestructura, AIFA en operación, Polos de Desarrollo anunciados, Tren México-Pachuca en construcción, Tren operativo proyectado para 2027, indica que estamos en plena Ventana Crítica 2025–2027 .

Las empresas que se posicionen durante estos 24 meses capturarán la ventaja del primer movedor (first-mover advantage) , asegurando las mejores ubicaciones, el talento disponible y los contratos ancla antes de que llegue la siguiente oleada de competidores. Las proyecciones indican que para 2028 , los niveles de saturación y costos en Hidalgo comenzarán a converger con los del Bajío actual, cerrando esta ventana de manera definitiva.

El momento de actuar con datos es ahora.